ワーホリ(ワーキングホリデー)ではクレジットカードが必須です。パスポートやビザと同じくらい大事と言っても過言ではありません。

しかし、たくさんあるクレジットカードの種類の中から、どれを選べば間違いないのでしょうか。

本記事では、ワーホリ経験者がおすすめする、クレジットカードを2枚ご紹介します。

クレジットカードは、「目的に合ったもの」「海外旅行保険付帯のもの」「還元率の高いもの」を選ばなければ、損をすることもあるため、ぜひ、この記事を参考にしてください。

記事監修:水上克朗(ファイナンシャルプランナー)

ワーホリのクレジットカードを選ぶ際の5つのポイント

ワーホリにおすすめのクレジットカードを紹介する前に、まずは、以下の5つのポイントを頭に入れておきましょう。

【ワーホリでクレジットカードを選ぶときの5つのポイント】

- 年会費が永年無料または初年度無料

- VISA2枚かVISAとMasterを選ぶ

- 海外旅行保険がついている(自動付帯・利用付帯)

- カード利用手数料が安い

- ポイント還元率が高い(ポイントが貯まる)

これら5つのポイントについては、後で詳しく解説しますので、いまはなんとなく、こんなポイントがあるのだな、程度に知っておけば大丈夫です。

そして、これらのポイントを踏まえた上で、ワーホリにおすすめのクレジットカードは以下のクレジットカードです。

【ワーホリにおすすめのクレジットカード2選】

エポスカード

これからおすすめのクレジットカード2枚を、それぞれ詳しく紹介していきますが、注意点があります。クレジットカードは、申し込みから発行まで時間がかかる場合があるため、なるべく早めに申し込んでおくことです。そのほかのもう仕込みの際の注意点は以下のとおりです。

【申し込む際の注意点】

※一度に複数枚申し込む際には、2枚まで、多くても3枚までにしておきましょう。多重申し込みで審査に落ちる場合があります。

※多重申し込みの際にキャッシング枠を0にすることをおすすめしているサイトがありますが、キャッシング枠0にした場合、海外キャッシング(現地通貨を引き出すこと)ができなくなるため注意が必要です。

では、ワーホリGOがおすすめするクレジットカードの「エポスカード」「楽天カード」を、詳しく解説していきます。

ワーホリにおすすめなクレジットカード①「エポスカード」

![]()

マルイが発行している『エポスカード』は年会費は永年無料で1旅行につき最大90日間の海外旅行保険付きなので、お金はかからないのに海外旅行の際に保険が自動的に付いてくる※非常に優秀なクレジットカード。ワーホリに特におすすめのカードです。

さらに、エポスカードはネットから申し込みをして、マルイの店舗で受け取りをすれば、即日発行も可能!渡航まで時間がないため、すぐにクレジットカードが欲しいという方にもおすすめです。即日発行について詳しくは、エポス公式サイトをご覧ください。

※2023年10月1日から利用付帯に変更となります

エポスカードのメリット・デメリットは?

エポスカードのメリット・デメリットを解説します。

エポスカードのおすすめ6つのメリット

- 申し込みから発行まで早い(最短で即日発行)

- 年会費が永年無料

- 海外旅行保険が充実している

- 海外旅行保険が自動付帯(※)

- キャッシュレス診療が可能

- 学生・フリーターでも申し込みできる

※2023年10月1日から利用付帯に変更となります

エポスカードの2つのデメリット

- Visaブランドのため、Masterブランドと比べて海外利用手数料が少しだけ高い

- 飛行機の遅延・欠航・ロストバゲージの保険が付いていない

デメリットの解決方法

- 手数料が気になる方はMasterブランドのカードを利用する

- 保険については楽天カードや三井住友カードを持参する

エポスカードの口コミ

エポスカードを実際に海外で使っている方の口コミをご紹介いたします。

そ、そんな😂💦恐縮です!!!(笑)

確実にやばやば金融とおとももちですね😩

エポスカード私も使ってますけど、もちろんVISAも選べて海外でも使えるみたいです〜❣️使ってるうちに貯まるポイントでお買い物もできちゃいます😆ちょベリベリ最高のカードです……😘— そめ (@massoooome) 2018年12月19日

エポスカードの海外旅行保険内容

エポスカードの海外旅行保険内容は以下の表のとおり。保険金額は業界トップクラスとなっています。

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 | 2000万円 |

| 救援者費用 | 100万円 |

| 携行品損害(荷物や持ち物の盗難や破損の保障) | 20万円 |

| キャッシュレス診療 | あり |

| 自動付帯/利用付帯 | 自動付帯※ |

※2023年10月1日から利用付帯に変更となります。詳細は以下をご確認ください。

・2023年9月30日(土)以前の出発・・・カード利用有無に関わらず海外旅行傷害保険が適用(自動付帯)

・2023年10月1日(日)以降の出発・・・旅行代金(ツアー料金・交通費等)をエポスカードのお支払いで海外旅行傷害保険が適用(利用付帯)

epos(エポス)カードは、旅行先で怪我やトラブルがあった際に、さまざまな保証をしてくれる海外旅行傷害保険が自動で付帯※しているため、出発前に特別な手続きなどしなくても大丈夫です。

例えば、海外の食事が合わず食中毒になってしまった場合の治療や入院費の保証。渡航中のトラブルでデジカメを壊してしまった場合の保証などにも適用されます。

現地で怪我をして治療費がかかった場合の保険請求は、帰国後『エポスカード海外旅行保険事故受付センター』へ連絡します。

また、現地で怪我や病気が発生した場合は、エポスカードの通話サポートを受けることも可能です。エポスカード海外旅行保険事故受付センターへの連絡は日本から行う場合と、海外から行う場合で電話番号が違うので注意が必要です。

epos(エポス)カードの海外キャッシングの使い方

海外での現地通貨の調達は、両替所よりも海外キャッシングを利用する方がお得なことが多いです。

その際は、ATMを使いますが、「VISA」「PLUS」のマークのあるATMでキャッシングが可能となります。

日本語表記のあるATMであれば簡単にできますが、日本語表記のない場合は、以下にVISAのATM操作方法が公式で出ていますので、参考にしてみてください。

エポスカードの海外キャッシング利息(手数料)

ここからはエポスカードを使って海外キャッシングをした場合の利息(手数料)について解説していきます。

まず、エポスカードの海外キャッシングでは以下が基本となります。

- 日割りで利息が発生する

- 実質の金利は年間(年利)18.0%

- ATM手数料は1万円以下で100円(税別)、1万円以上で200円(税別)

- 換算レートは、カードの利用日ではなく、カード利用データがVISA決済センターに到着してから

実際にどれぐらいの利息が発生するのかみてみましょう。

エポスカードを使って、日本円で5万円分の現地通貨を海外キャッシングした場合の利息は、エポス公式サイトによると、955円(ATM利用料216円+利息739円)です。

以下は、空港や日本の銀行で5万円分の両替をした場合と、海外キャッシングをした場合の利息(手数料)を比較した表です。

| 空港や日本の銀行 | 海外キャッシング | |

| タイ(バーツ) | 6,000円 | 955円 |

| 台湾(台湾ドル) | 5,800円 | 955円 |

| ハワイ(米ドル) | 1,190円 | 955円 |

※為替レートにより手数料は変動します。

5万円を1ヶ月後に返済すると、955円かかりました。

5万円でこれぐらいの金額なので、そこまでの利息ではないですが、やっぱり利息は出来るだけ少なく抑えたいですよね。

エポスカードの繰上げ返済方法

そこで、『繰り上げ返済』によって、日割り分の利息を減らす方法があります。

海外からの繰り上げ返済は、銀行振込、ネットバンキング(ペイジー)、ATM払いがあります。

海外から繰り上げ返済をするのなら、ネットバンキング(ペイジー)になります。

また、海外旅行であれば、帰国後に銀行振込やATM支払いでも対応できます。

ただし、ネットバンキング(ペイジー)支払いの場合は、利用明細が確定したあととなるため、確定するまでは繰り上げ返済ができないので注意が必要です。

以下に5万円の海外キャッシングを繰り上げ返済した場合の利息をまとめました。

| 返済額(ATM手数料含む) | |

| 翌日に繰り上げ返済した | 約240円 |

| 2日後に繰り上げ返済した | 約266円 |

| 3日後 | 約291円 |

| 5日後 | 約341円 |

| 1週間後 | 約391円 |

| 10日後 | 約466円 |

| 15日後 | 約591円 |

| 20日後 | 約716円 |

| 25日後 | 約841円 |

| 1ヶ月後 | 955円 |

およそですが、これぐらいの利息(手数料)になります。

エポスカードの繰り上げ返済方法には、以下の2種類があります。

- ウェブからオンラインでおこなう

- 電話でおこなう

それぞれ解説していきます。

ウェブからオンラインでおこなう

EPOSネットのページから繰り上げ返済手続きをおこなう方法です。

まずは以下の3つのポイントを確認しておきましょう。

- 繰り上げ返済手続きができるのは明細確定したあと

- 支払いはネットバンキング(ペイジー)

- 海外キャッシング分だけでなくショッピング分も合わせた金額が対象となる

それぞれ解説していきます。

繰り上げ返済手続きができるのは明細確定したあと

まず注意しなければならないのは、繰り上げ返済手続きができるタイミングは、明細確定したあとです。

すなわち、キャッシング利用データがVISA決済センターに到着してから、明細が確定されるまでの利息がかかるということです。

そのため、大きく利息を減らすことは難しいというデメリットがあります。

しかし、ワーホリや留学で長期間海外に滞在するという場合は、やはりウェブから繰り上げ返済をした方が、しないよりは利息を減らすことができます。

支払いはネットバンキング(ペイジー)

海外にいてもネットバンキングで支払いができるため便利です。

また、日本のATMから振り込むことも可能なため、海外旅行の場合は帰国してから手続きをし、支払うことも可能。

海外キャッシング分だけでなくショッピング分も合わせた金額が対象となる

オンライン手続きの場合、海外キャッシングの金額だけでなく、ショッピングなどの利用金額もまとめて繰り上げ返済の対象となります。

そのため、オンライン手続きの前に、自分がどれぐらいの金額を利用しているかどうかをしっかりと確認しておく必要があります。

オンライン返済手続きの手順

オンライン手続きはEPOSネットのマイページからおこないます。

- EPOSネットマイページにログイン

- メニューから「各種お申し込み(オプションサービス)」を選択

- 「ネットバンキングで支払う(Pay-easy入金)」を選択

- インターネットバンキングか銀行ATMのどちらかを選択(ここではインターネットバンキングの手順を解説します)

- カード番号などを入力

- お支払い予定額を確認

- インターネットバンキングを指定

- インターネットバンキングから振込

電話でおこなう

電話で繰り上げ返済の手続きをおこなう方法です。

海外からの場合は、国際電話料金がかかるため、場合によっては割高になるかもしれないというデメリットもあります。

電話からの手続きのポイントは以下のとおりです。

- 海外キャッシング分だけを繰り上げ返済できる

- 利用から3〜5日ほどで手続きできる

- 支払いは銀行振込

- 電話料金がかかる

- オペレーターと話すため少し面倒

電話から手続きする手順は以下のとおりです。

- エポスカードの裏面に記載されている電話番号に電話をかける

- オペレーターに海外キャッシングの繰り上げ返済をしたい旨を伝える

- 確認事項に答える

- 決められた日時までに銀行振込を完了する

以上となります。

epos(エポス)カードを海外で紛失してしまった場合

海外でepos(エポス)カードを紛失してしまった場合、すぐに紛失受付センターに連絡するようにしましょう。

また、パスポートの紛失や盗難の際にも現地サポートデスクや営業時間外の場合は東京の海外緊急デスクに24時間年中無給で対応してくれます。

エポスカードはワーホリにおすすめのクレジットカード!

エポスカードは非常に優秀なクレジットカードです。

エポスカードは非常に優秀なクレジットカードです。

年会費無料のため費用がかからず、持っているだけで海外旅行保険が利用できることは大きなメリット。ワーホリを決めたら申し込んでおくことをおすすめします。

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]エポスカードは万能だから絶対に申し込んでおこう![/chat]

![]()

楽天カード

楽天カードはアルバイトの方でも申し込むことができて、ポイントの還元率も良いためおすすめです。

また、Masterブランドの選択も可能なため、海外キャッシングを利用する場合にお得なレートで利用できるというメリットがあります。

楽天カードのデメリット・メリットは?

楽天カードのデメリットとメリットを解説します。

楽天カードの2つのデメリット

- 海外旅行保険が利用付帯

- 海外キャッシングの場合、一括繰上げ返済をしないと自動的にリボ払いになる

デメリットの解決法

- 海外旅行保険が利用付帯→航空券やその他の移動費などを楽天カードで支払うことで保険が適用される。

- 海外キャッシングをした場合は繰り上げ返済をする(その方が手数料的にも安くなる)

楽天カードのおすすめ5つのメリット

- ポイントの還元率が高い

- 年会費が無料

- 海外キャッシングの手数料が安い(Masterの場合)

- VISAとMasterを選択できる

- 楽天ポイントが貯まりやすく、帰国後に楽天での買い物や旅行の楽しみが増える

楽天カードの海外旅行保険内容

| 傷害死亡・後遺障害 | 最高2000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任(免責なし) | 2000万円 |

| 救援者費用 | 200万円 |

| 携行品損害(荷物や持ち物の盗難や破損の保障) | 20万円 |

| キャッシュレス診療 | あり |

| 自動付帯/利用付帯 | 利用付帯 |

楽天カードのおすすめの使い方

楽天カードは、やはり楽天ポイントが貯まりやすいことがメリットです。

楽天カードは、やはり楽天ポイントが貯まりやすいことがメリットです。

また、Masterブランドを選択することで、海外利用手数料を安く抑えることができるというメリットもあります。

ただし、Masterカードだけでは不安なので、VISAカードを持っていない方はVISAを選ぶか、エポスカードを一緒に持っていくことをおすすめします。

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]楽天Masterカードとエポスカードの2枚持ちがおすすめ![/chat]

※楽天カードの新規入会と利用で5000ポイントがもらえます!

※クレジットカードは申し込みから手元に届くまで時間がかかる場合があるため、出来るだけ早めの申し込みをおすすめします。

ワーホリにはエポスカードと楽天カードの組み合わせがおすすめな理由

この後でも詳しく解説しますが、クレジットカードは2枚以上を持っていくことがおすすめです。

そこで、おすすめの組み合わせとしてご紹介するのは、以下の組み合わせです。

- エポスカード+楽天カード(Master)

理由としては、VISAとMasterで、海外旅行保険を合算できること。

実際に合算した場合の保障料金は以下のようになります。

| エポスカード | 楽天カード | 合計 | |

| 傷害死亡/後遺障害 | 500万 | 2000万 | 2000万* |

| 傷害治療費用 | 200万 | 200万 | 400万 |

| 疾病治療費用 | 270万 | 200万 | 470万 |

| 賠償責任 | 2000万 | 2000万 | 4000万 |

| 携行品損害 | 20万 | 20万 | 40万 |

| 救援者費用 | 100万 | 200万 | 300万 |

※死亡保障は合算ができないため2000万となります。

この組み合わせで補償額を合算する場合は、旅行費用を楽天カードで支払う必要があります。

>>エポスカードを無料で申し込む

>>楽天カード![]() を無料で申し込む

を無料で申し込む

また、以下の表は、一般的なワーホリ保険(AIGワーホリ保険)とエポスカード+楽天カードを合算した場合の補償額を比較した表です。

| AIGワーホリ保険 8Q4プラン 歯科治療なし | エポスカード+ 楽天カード | |

| 期間 | 90日間 | 90日間 |

| 料金 | 68,690円 | 無料 |

| 傷害死亡・後遺障害 | 傷害死亡3000万円 後遺障害90〜3000万円 | 2000万円 |

| 傷害治療費用 | 無制限※1 | 400万 |

| 疾病治療費用 | 2,000万円 | 470万 |

| 賠償責任 | 1億円 | 4000万 |

| 救援者費用 | 無制限※2 | 40万 |

| 携行品損害(荷物や持ち物の盗難や破損の保障) | 50万円 | 300万 |

| キャッシュレス診療 | あり | あり |

| 自動付帯/利用付帯 | – | 利用付帯 |

補償額はワーホリ保険が充実している反面、支払う費用もそれなりにかかります。

ワーホリでクレジットカードが必要になるときは?

ワーホリでクレジットカードが本当に必要なのでしょうか?

実を言うと、ワーホリで仕事をされる方は『日本の』クレジットカードを利用する機会はあまりありません。

なぜかというと、『現地で仕事をする』方は、その仕事のお給料が入金される、現地の銀行口座に紐づいている『デビットカード』を利用することがほとんどだからです。

[chat face=”waholisu.jpg” name=”ワーホリス” align=”left” style=”type1″]じゃあ日本のクレジットカードは必要ないんじゃない?[/chat]

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]いや、それでも5つの理由から日本のクレジットカードは必要なんだよ。[/chat]

- ワーホリビザの申請料金の支払いがクレジットカード決済(オーストラリア・カナダ)

- 現地で仕事が決まるまでの期間の各種支払いや現地通貨の調達(海外キャッシング)

- クレジットカードの海外旅行保険で渡航する場合

- デビットカードが使えないお店もある

- いざという時の海外キャッシングや航空券などの購入のため

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]こういった理由があるから、ワーホリにいく前に、クレジットカードを作っておく必要があるんだ![/chat]

実際のワーホリクレジットカード利用状況

では、ワーホリのみなさんは、現地でどんなクレジットカードを使っていたのでしょうか?実際に聞いてみました。

では、ワーホリのみなさんは、現地でどんなクレジットカードを使っていたのでしょうか?実際に聞いてみました。

保険として三井住友VISAカード(デビュープラス)を持っているが、現地で利用するのは現地のデビットカード

ワーホリで使用されているクレジットカードは、『三井住友VISAカード(デビュープラス)』です。

クレジットカードを使用する機会はほとんどなく、カナダの銀行のキャッシュカードに付いているデビットカードを使用していました。

クレジットカードは、デビットカードが使えない場合のみ使っていました。あとは、アメリカ旅行中にデビットカードが使用できなかった場合などにもクレジットカードを使いました。

やはり、ワーホリでは現地で働くので、現地の銀行のデビットカードを利用することが多くなるかと思います。

(2019.1月、カナダワーホリ、女性)

VISA、Master3枚のクレジットカードを持って行きました

私がスペインワーホリで持っていったクレジットカードは、3枚です。

- MUFJ(三菱UFJ)のVISAデビットカード

- 三井住友VISAカード

- Lifeカードの学生カード(master)

私はまだ仕事をしていないので、日本のクレジットカードを使います。

基本的な使い方は、キャッシングは『MUFJのVISAデビット』で、カード決済では『三井住友VISAカード』をメインで使っています!

カードの種類というよりは、全部違う口座に繋がっていてその関係でという感じですが笑

『友達と割り勘する』といった場合や『カードが使えない場所』以外は基本的にカードで支払っています!

(2019.1月、スペインワーホリ、女性)

それでは、次の段落から『おすすめのクレジットカード』をご紹介していきます。

ワーホリでクレジットカードは何枚あればいい?

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]冒頭でも言ったように、クレジットカードは複数枚持っていく方がいいんだ。その理由は…[/chat]

- 紛失の可能性がある

- 盗難にあう可能性がある

- ATMに吸い込まれる可能性がある

- 磁気不良で使えなくなる可能性がある

- クレジットカード会社に止めらる可能性がある

これら5つの理由から、クレジットカードは複数枚必要なんです。

以下の記事でも実際に何枚のクレジットカードが必要なのかを詳しく解説しています。

>ワーホリにクレジットカードは何枚必要?2枚では足りない理由と注意点

紛失・盗難の可能性があるため保管場所を分ける

紛失や盗難に備えて、クレジットカードを財布の中、普段持ち歩かないカバンの中、鍵付きのスーツケースの中など保管場所を分けて管理することをおすすめします。

海外のATMは時々カードを吸い込む

意外と多いのがこれです。キャッシングなどでATMを利用しようと、カードを入れたにも関わらず、返ってこない時があります。大抵の場合は、ATMを管理している銀行に連絡することで返ってきますが、どうにもならない場合もあるので、万が一に備えて別のクレジットカードを用意しておきましょう。

>海外のATMでクレジットカードが吸い込まれた時の対処法を解説

磁気不良で使えなくなる場合がある

クレジットカードを読み取る磁気の不良が起こる場合があります。こうなると、カードを交換する必要があるので、使用していたカードは使えなくなります。

カードを止められた場合に備えて複数枚用意する

また、不正利用が疑われた場合、クレジットカード会社は優秀なため、すぐにカードを止めてくれます。しかし、これによって一時的にカードが使えなくなるため、別のカードを用意しておく必要があります。

次の段落では、ワーホリにクレジットカードが必要な理由を解説していきます。

ワーホリにクレジットカードが必要な3つの理由

[chat face=”waholisu.jpg” name=”ワーホリス” align=”left” style=”type1″]でも、どうしてワーホリにクレジットカードが必要なの?[/chat]

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]その理由は3つあるから、これから解説していくよ![/chat]

以下にワーホリでクレジットカードが必要となる理由は以下の3つです。

- 必要以上にキャッシュ(現金)を持ち込まなくて済む

- ワーキングホリデーの申請料金がクレジットカード払い

- オーストラリアやカナダはカード社会

それでは詳しく解説していきます。

必要以上にキャッシュ(現金)を持ち込まなくて済む

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]現金が安全だと思っている方もいるけど、現金は盗まれたらおしまい。実はクレジットカードの方が安全なんだよ![/chat]

ワーホリでは、その国に3カ月以上滞在するという人がほとんどです。そのため、多くの現金を持っていく必要があるのでは?と思っている人もいらっしゃいますが、海外で多くの現金を持ち歩くことは危険です。紛失する可能性もありますし、スリなどで盗まれるリスクもあります。ワーホリのために貯金したお金は、日本の銀行に預けたままにして、必要最低限の現金のみを持っていきましょう。

もし、渡航先で現金が足りなくなっても心配ありません。クレジットカードがあれば、渡航先のATMから、日本の銀行に預けているお金を現地通過で引き出すことができます(これを海外キャッシングと言います)。

キャッシングと聞くとお金を借りているイメージがありますが、この場合は自分のお金を引き出していることに変わりないので借金ではありません。

ワーキングホリデービザの申請料金がクレジットカード払いの国がある

ビザの取得は無料ではないですよね。ワーホリのビザを申請する際、申請料金を支払わなければいけません。オーストラリアやカナダでは、ワーホリビザの申請はオンラインのみとなっており、その申請料金の支払いもクレジットカード(またはデビットカード)のみとなります。ですので必ずクレジットカードが必要となります。

つまり、ビザを申請するためには必ずクレジットカードが必要となります。なお、クレジットカードを申請して発行されるまでには最短のカードでも1週間以上はかかるため、早めに作っておくことが大切です。

海外はキャッシュレス・カード社会

海外ではキャッシュレス文化が根付いている国が多く、基本的にカード社会です。

少額のお買い物であってもカードで支払う人がほとんど。

現金で支払おうとすると、もしかすると嫌な顔をされるかもしれません。スマートにクレジットカードで支払うようにしましょう。

>【オーストラリアのクレジットカード】おすすめ・手数料・使い方など

>【カナダのクレジットカード事情】手数料や使い方・おすすめカード

[chat face=”waholisu.jpg” name=”ワーホリス” align=”left” style=”type1″]でも、カナダはチップの文化があるよね?やっぱり現金が必要じゃない?[/chat]

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]その通り、ただしチップもクレジットカード払いがほとんどなんだ。オーストラリアでチップを支払う場合も、クレジットカードで支払うよ![/chat]

次の段落で、クレジットカードが便利でお得な理由を見ていきましょう。

クレジットカードは便利でお得!その4つの理由とは

クレジットカードはちゃんと使えばとっても便利でお得なんです。その理由は以下の通りです。

クレジットカードはちゃんと使えばとっても便利でお得なんです。その理由は以下の通りです。

- お買い物でポイントが貯まる

- 海外旅行保険付帯がある※

- 何かあった時、海外デスクで現地サポートが受けられる

- どれぐらい使ったか管理しやすい

それでは詳しく解説していきます。

お買い物でポイントが貯まる

クレジットカードでお買い物や支払いなどをすると、カードによって様々なポイントが貯まっていきます。例えば楽天カードの場合は楽天ポイントが貯まりますし、マイルが貯まるカードやマイルに交換できるポイントが貯まるカードもあり、貯まったマイルで別の国に旅行することだってできます。ポイントが貯まるというのは大きなメリットでしょう。

海外旅行保険付帯がある

クレジットカードには、海外旅行保険が付いているカードもあります。

一般的な海外旅行保険でワーホリに行くとなると、保険の費用だけで10万円以上になるため、なるべく保険料を安く抑えたいという方は、海外旅行保険付きのクレジットカードと現地保険を組み合わせることをおすすめします。

クレジットカードの海外保険には2種類ある

クレジットカードの海外旅行保険には、「自動付帯」と「利用付帯」があります。

- 自動付帯・・・カードを持っていれば自動的に海外旅行保険が有効となる

- 利用付帯・・・その旅行に関する航空券やタクシーなどをそのカードで支払っている場合に有効となる

ですので、利用付帯の場合は、使いづらいと言われていますので、どちらか選ぶことになった場合には、海外旅行保険自動付帯のクレジットカードを選ぶことをおすすめします。

何かあった時、海外デスクで現地サポートが受けられる

ワーホリを始めたばかりで英語力にまだ不安がある・・・

そんな時に、現地でトラブルがあったら、きっと不安になってしまいますよね。

クレジットカードを持っていれば、現地デスクから日本語でサポートを受けられることがあります。

例えば、現地の交通事故にあった、病気や怪我をした、宿の予約ができていなくて宿泊できないなど。

そういった時に、日本語で無料でさまざまな手配をおこなってくれます。

今回ご紹介しているクレジットカード会社の現地サポートデスクを以下に掲載しておきます。

どれぐらい使ったか管理がしやすい

クレジットカードを使用すると、利用明細がオンラインで見れるようになっています。そのため、自分がどれぐらい使っているのかを簡単に管理することができるので便利です。

ここで注意しなければいけないのは、クレジットカードの引き落とし口座にいくらお金が入っているかを定期的に確認するということです。引き落とされる口座にお金がなくなってしまうとクレジットカードが利用できなくなってしまいます。

ですので、クレジットカードの引き落とし先口座の残高もオンラインで確認できる銀行にすることが必要です。現在は、基本的に銀行口座はオンラインで見れるようになっているので大丈夫かとは思いますが、念のために確認しておきましょう。

ワーホリでクレジットカードを選ぶ時の4つのポイント

クレジットカードには様々な種類があり、カードごとに審査や特典などが異なります。以下にワーホリで押さえておくべきポイントをまとめました。

- 学生やフリータでも作りやすいカードを選ぶ

- VISAとMASTERの2種類(またはVISA2枚でも可)を作る

- 海外旅行保険が付いているカードを選ぶ

- 年会費が無料のカードを選ぶ

それでは詳しく解説していきます。

学生やフリーターでも作れるクレジットカード

クレジットカードの発行には審査があります。アルバイト収入しかない場合は作りづらくなっているのが現状です。学生であれば学生専用のクレジットカードもあるので学生のうちに作っておくことをおすすめします。

また、社会人であればワーホリに行くために仕事を辞める前に必ず作っておきましょう。社会人でこれまでに携帯の支払いなどの延滞がなければほとんどの場合審査に通るでしょう。

クレジットカードのブランド

クレジットカードには主に以下の5つのブランドがあります。

- VISA

- MASTER

- AMEX

- ダイナース

- JCB

このうち、VISAとMASTERの2種類(またはVISA2枚でも可)を作っておくことがおすすめです。

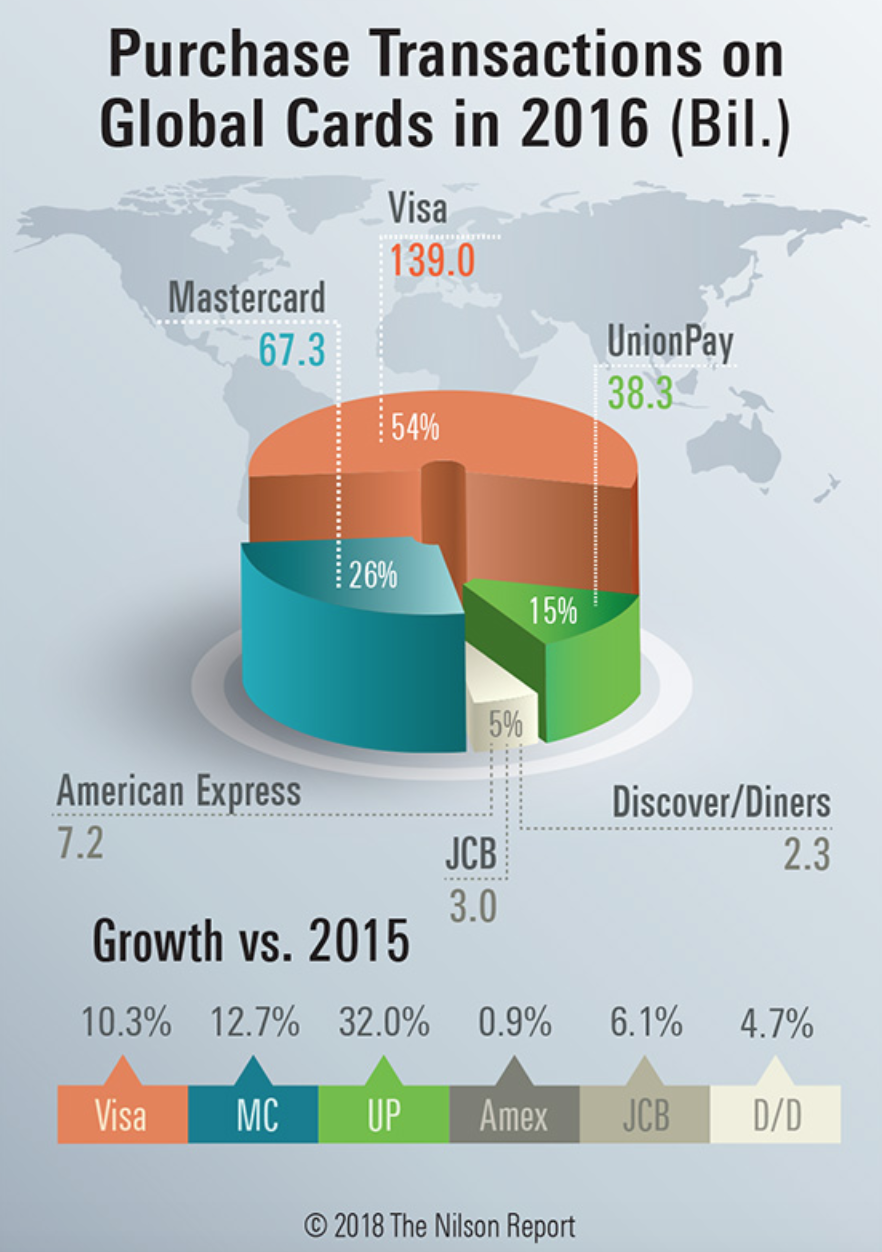

基本的にVISAは世界中のほとんどの店舗で利用することができ、次いでMasterが多いです(以下のグラフを参照)。

JCBは日本のブランドなので基本的に海外で使用できる店舗が少ないです。

また、AMEXとダイナースは年収などの審査が厳しく、年会費もかかるため、ワーホリには向かないでしょう。

引用元:https://nilsonreport.com/research_featured_chart.php

引用元:https://nilsonreport.com/research_featured_chart.php

【ワーホリクレジットカードのポイント③】海外旅行保険付帯のカード

前述した通り、海外旅行保険の自動付帯カードがおすすめです。

年会費が無料のカード

クレジットカードには、年会費が無料のカードと、有料のカードがあります。特に年会費のかかるクレジットカードを選ぶ必要はないので、無料のカードをおすすめします。

以上に注意して、できるだけ早めに申し込むようにしましょう。

カードや住んでいる地域によっては2週間以上かかる場合もあります。渡航予定日に間に合わないことがないように、早めに申し込むことが重要です。

クレジットカードの引落としはどうなる?

クレジットカードを利用すると、毎月カード会社が定めた引落し日に、クレジットカード作成の際に登録した日本の銀行口座からお金が引落とされます。

この引落しの銀行口座は、日本の銀行口座しか登録できません。

つまり、日本の銀行口座にお金が入っていなければ、クレジットカード会社がお金を引き落とすことができなくなるため、注意しておく必要があります。

もし、クレジットカード料金を数ヶ月滞納してしまった場合、クレジットカードの利用停止、そして信用情報に傷がついてしまい、今後クレジットカードが作れないといったことになりかねません。

ですので、渡航前にはしっかりと日本の銀行口座にお金を十分入れておきましょう。

また、海外からでも銀行口座の残高が確認できるように、ネットバンキングに登録しておきましょう。

万が一、銀行口座のお金が足りなくなりそうであれば、ご両親に頼んで銀行口座に入金してもらうことも対策のひとつです。

クレジットカードの引き落とし口座やワーホリ中のお金の管理については、以下の記事で詳しく解説しています。

>ワーホリ中のお金の管理。銀行口座管理・クレジットカードの引き落とし

クレジットカードの盗難・紛失した場合

万が一クレジットカードが盗難されたり紛失した場合は、すぐにそのクレジットカード会社のサービスセンターに連絡をしてください。盗難されたことを伝えると、すぐにカードを使えないようにしてくれます。

電話をかける際は国際電話になるか、海外専用の電話番号を設けているクレジットカード会社もありますので、確認しておきましょう。

また、稀に海外のATMを利用した際に、クレジットカードやキャッシュカードが吸い込まれて戻ってこなくなる場合があります。その時は、その銀行の窓口やコールセンターに連絡するようにしましょう。

盗難や紛失に備える

盗難や紛失があった場合に備えて、もう1枚クレジットカードを持っていくことをおすすめします。

また、クレジットカードのコピーを取っておくこと、クレジットカードの番号をスマホの鍵付きメモなどに控えておきましょう。そうすることで、盗難や紛失された場合にすぐに番号を調べることができます。

日本で登録したアップルペイが海外で使えるようになりました

iPhone7以降であれば、アップルペイが利用できます。

以前は日本のアップルペイは海外で利用できなかったのですが、2019年4月現在ではアップルペイに対応している国であれば利用できるようになっています。

当記事で紹介している、エポスカード、楽天カード、三井住友VISAカードはどれもアップルペイに対応しているため、これらのクレジットカードをiPhoneに取り込めば、アップルペイで支払いができるようになります。

対応している国やクレジットカードは、以下のアップル公式サイトをご確認ください。

クレジットカードを利用する際の4つの注意点

ここでは、クレジットカードを利用する際の注意点を4つご紹介します。

- 支払いの際に現地通貨と日本円の支払いを聞かれた場合は「現地通貨」で

アップルペイは使えない!?→使えます- スキミングには注意する

- 海外キャッシングを利用した場合は繰り上げ返済がお得

注意点①

支払いの際に現地通貨と日本円の支払いを聞かれた場合は「現地通貨」で

海外で買い物や食事の支払いの際にスタッフから、「現地通貨で支払うか日本円で支払うか」どちらにするかを質問される場合があります。

この場合、『現地通貨』で支払うようにしましょう。

一見、日本円で支払えるのか、と安心しそうですが、実は日本円で支払うと手数料が発生。この手数料が高額に設定されている場合があるのです。

そのため、「Australia Dollar or Japanese Yen?」などと聞かれた場合、「Australia Dollar Please」と答えるようにしましょう。

注意点②

アップルペイは使えない!?

アップルペイは使えない!?

iPhoneユーザーであれば、クレジットカードをiPhone端末に登録して「iPhoneで支払おう」とお考えの方もいらっしゃるかもしれません。

しかし、日本のクレジットカードを取り込んだiPhoneでのアップルペイ決済はできません。

日本のアップルペイと海外のアップルペイは全くの別物なので注意しましょう。

【2019年4月11日訂正】アップルペイは、前述したように海外でも利用可能になりました。

注意点③

スキミングには注意する

日本でもですが、海外で特に注意する必要があるのが、スキミングです。

[chat face=”waholi.jpg” name=”ワーホリGO” align=”right” style=”type1″]実は、僕もオーストラリアでスキミングに合ったことがあるんだよ泣その時はオーストラリアの銀行のデビットカードだったんだけど[/chat]

スキミングとは、カード犯罪で多く使われる手口の一つで、磁気ストライプカードに書き込まれている情報を抜き出し、全く同じ情報を持つクローンカードを複製する犯罪である。またカジノ経営において、売上を簿外化することで過少申告する脱税行為をスキミングと呼ぶことがある。

出典:wikipedia

特にシドニーなどの都市で多く発生しているので、充分気を付けましょう。

>海外でクレジットカードのスキミング被害を防止するための5つの対策

注意点④

海外キャッシングをした場合は繰り上げ返済がお得

現地ATMで、クレジットカードを使って現地通貨を引き出すことができる『海外キャッシング』。

海外キャッシングを利用した場合は『繰り上げ返済』をすることをおすすめします。

通常の返済では、返済期日までに日々の利息が発生しますが、繰り上げ返済をすることで、この利息を払う必要がなくなります。

繰り上げ返済をする場合は、オンラインサービスを使うことになるため、渡航前にオンラインサービスが使えるようになっていることを確認しておきましょう。

実際にクレジットカードを使う機会はどれぐらいある?

ワーホリに必要なクレジットカードですが、実際にクレジットカードを使用する機会はどれぐらいあるのでしょうか?

以下の記事で解説しています。

ワーホリ主要国のクレジットカード事情や使い方

ここでは、ワーホリ主要国のクレジットカード事情について解説していきます。

ワーホリ主要国のクレジットカード及びデビットカードの普及率を以下の表にまとめました。

| クレジットカード 発行枚数(千枚) | デビットカード 発行枚数(千枚) | クレジットカード 決済比率(%) | デビットカード 決済比率(%) | |

| 日本 | 272,010 | 422,000 | 18.0 | 0.1 |

| オーストラリア | 24,257 | 45,197 | 30.8 | 25.3 |

| カナダ | 75,300 | 28,700 | 37.8 | 18.9 |

| イギリス | 58,559 | 99,632 | 11.9 | 56.6 |

| ドイツ | 5,682 | 136,608 | 0.4 | 15.2 |

| フランス | 19,690 | 79,923 | 1.1 | 35.8 |

| 韓国 | 95,639 | 164,018 | 76.5 | 19.4 |

参考:諸外国のキャッシュレス(カード決済)に関する統計(2016年度)

特にクレジットカード決済比率が高い国が韓国、ついでカナダやオーストラリアです。

一方、ヨーロッパはクレジットカードよりもデビットカードが普及していることがわかります。

オーストラリアのクレジットカード事情

オーストラリアのクレジットカード事情は、以下のとおりです。

- クレジットカード・デビットカードの決済比率:56.1%

- ワーホリ・学生VISA申請の支払い:クレジットカードかデビットカードのみ

- ほとんどの場所でクレジットカード・デビットカードが利用可能

- クレジットカードが使えない場所:一部のカフェなど少額決済はキャッシュオンリーの場合あり、バスなど

前述したとおり、ワーホリで仕事をする場合は、現地の銀行口座に紐づいたデビットカードを利用する機会が多いです。そのため日本のクレジットカードを使う機会はあまりないですが、保険やいざという時のためにクレジットカードは必須となります。

そのほか、オーストラリアでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

カナダのクレジットカード事情

カナダのクレジットカード事情は、以下のとおりです。

- クレジットカード・デビットカードの決済比率:56.7%

- ワーホリ・学生VISA申請の支払い:クレジットカードかデビットカードのみ

- ほとんどの場所でクレジットカード・デビットカードが利用可能

- クレジットカードが使えない場所:一部のカフェなど少額決済はキャッシュオンリーの場合あり、バスなど

カナダでもオーストラリアと同じく、ワーホリで仕事をする場合は、現地の銀行口座に紐づいたデビットカードを利用する機会が多いです。そのため日本のクレジットカードを使う機会はあまりないですが、保険やいざという時のためにクレジットカードは必須となります。

そのほか、カナダでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

ニュージーランドのクレジットカード事情

ニュージーランドのクレジットカード事情は、以下のとおりです。

- ワーホリ・学生VISA申請の支払い:日本からウェブ申請する場合は無料

- ほとんどの場所でクレジットカード・デビットカードが利用可能

- クレジットカードが使えない場所:一部のカフェなど少額決済はキャッシュオンリーの場合あり、バスなど

ニュージーランドでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

イギリスのクレジットカード事情

イギリスのクレジットカード事情は、以下のとおりです。

- クレジットカード・デビットカードの決済比率:68.5%

- ワーホリ・学生VISA申請の支払い:クレジットカードかデビットカードのみ

- ほとんどの場所でクレジットカード・デビットカードが利用可能

- クレジットカードが使えない場所:一部のカフェなど少額決済はキャッシュオンリーの場合あり

イギリスでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

フランスのクレジットカード事情

フランスのクレジットカード事情は、以下のとおりです。

また、上の表を見るとわかるように、フランスではデビットカードが普及しています。ワーホリでフランスの銀行口座を開設する場合には、日本人でもフランスのデビットカードを作ることができます。

- ほとんどの場所でクレジットカード・デビットカードが利用可能だが、使えない場所もあるため現金も必要

- クレジットカードが使えない場所:個人が営む露店・タクシーなど

フランスでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

スペインのクレジットカード事情

スペインのクレジットカード事情は、以下のとおりです。

- ほとんどの場所でクレジットカード・デビットカードが利用可能だが、使えない場所もあるため現金も必要

- クレジットカードが使えない場所:美術館や劇場・タクシーなど

スペインでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

ドイツのクレジットカード事情

ドイツのクレジットカード事情は、以下のとおりです。

- クレジットカード・デビットカードの決済比率:15.6%

- クレジットカードはあまり普及していないが使える場所は多い

- クレジットカードが使えない場所もあるため現金が必要

ドイツでのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

韓国のクレジットカード事情

韓国のクレジットカード事情は、以下のとおりです。

- クレジットカード・デビットカードの決済比率:94.9%

- ほとんどの場所でクレジットカード・デビットカードが利用可能

韓国は世界の中でもトップクラスのクレジットカード大国です。そのため、ほとんどの場所でクレジットカードが利用でき、現金はほとんど使う機会がないでしょう。

韓国でのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

台湾のクレジットカード事情

台湾のクレジットカード事情は、以下のとおりです。

- クレジットカードが使えない場所もたくさんあるため現金が必要

台湾でのクレジットカード利用方法やチップ、サインなどについては、以下の記事で詳しく解説しています。

まとめ:ワーホリにクレジットカードは必須!自分に合ったクレジットカードを早めに申し込もう

ワーキングホリデーにクレジットカードが必要な理由は以下のことがありました。

- 必要以上にキャッシュ(現金)を持ち込まなくて済む

- ワーキングホリデーの申請料金がクレジットカード払い

- オーストラリアやカナダはカード社会

また、カードの選び方は以下の通りです。

- 学生やフリーターでも作れるカードを選ぶ

- VISAとMASTERの2種類(またはVISA2枚でも可)を作る

- 海外旅行保険が付いているカードを選ぶ

- 年会費が無料のカードを選ぶ

クレジットカードを申し込んで、実際手元に届くまでには最低でも10日ほど、長ければ1ヶ月ほどかかる場合があります。

そのため、この記事を読んでいる今、紹介したクレジットカードに申し込むことをおすすめします。

クレジットカードをうまく活用して、ワーホリを目一杯楽しんでくださいね!